高新技術(shù)企業(yè)會計實操全流程解析 以銀行承兌匯票為例,附53筆業(yè)務案例精講

高新技術(shù)企業(yè)因其研發(fā)投入大、政策優(yōu)惠多、業(yè)務模式創(chuàng)新等特點,其會計核算與稅務處理相較于傳統(tǒng)企業(yè)更為復雜。本文將系統(tǒng)梳理高新技術(shù)企業(yè)從設立到日常運營的全流程會計實操,并聚焦“銀行承兌匯票”這一常見金融工具,結(jié)合53筆典型業(yè)務案例進行深度解析,助力財務人員精準把握高新企業(yè)賬務處理要點。

一、高新技術(shù)企業(yè)會計全流程概覽

高新技術(shù)企業(yè)的會計流程,除常規(guī)的設立登記、賬套建立、憑證處理、報表編制外,還需重點關注以下核心環(huán)節(jié):

- 研發(fā)支出的歸集與核算:嚴格按照《企業(yè)會計準則》區(qū)分研究階段與開發(fā)階段支出,并設置“研發(fā)支出—費用化支出”與“研發(fā)支出—資本化支出”明細科目進行準確歸集。這是享受研發(fā)費用加計扣除稅收優(yōu)惠的基礎。

- 高新技術(shù)產(chǎn)品(服務)收入確認:收入需與核心知識產(chǎn)權(quán)相關聯(lián),并做好明細核算,以滿足高新技術(shù)企業(yè)認定與復審中對收入占比的要求。

- 政府補助處理:對于獲得的研發(fā)項目補助等,需依據(jù)《企業(yè)會計準則第16號—政府補助》判斷是否與資產(chǎn)相關或與收益相關,并進行相應會計處理。

- 所得稅匯算清繳:重點在于研發(fā)費用加計扣除、高新技術(shù)企業(yè)低稅率優(yōu)惠(通常為15%)等專項稅務處理,需備齊完整的備查資料。

二、銀行承兌匯票在高新技術(shù)企業(yè)中的應用與會計處理

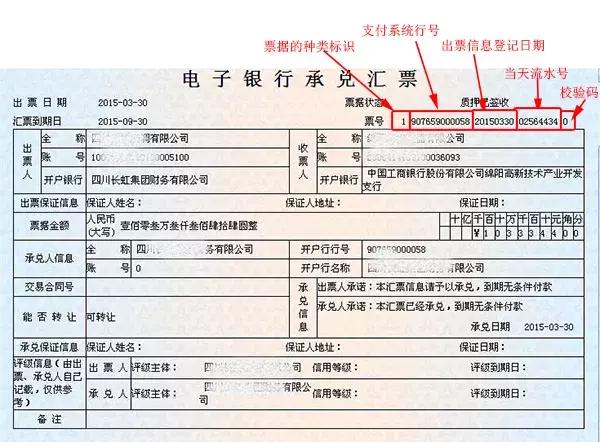

銀行承兌匯票作為一種支付結(jié)算工具,在高新技術(shù)企業(yè)的采購付款、銷售回款中應用廣泛。其會計處理核心在于持有、背書轉(zhuǎn)讓、貼現(xiàn)、到期承兌等環(huán)節(jié)。

核心賬務處理分錄示例(基于部分案例):

1. 收到票據(jù)(銷售商品):

- 借:應收票據(jù)

- 貸:主營業(yè)務收入

應交稅費—應交增值稅(銷項稅額)

案例1:A高新企業(yè)向客戶銷售軟件產(chǎn)品,收到一張面額100萬元的6個月銀行承兌匯票。

2. 背書轉(zhuǎn)讓支付貨款(采購設備/原材料):

- 借:固定資產(chǎn) / 原材料等

應交稅費—應交增值稅(進項稅額)

- 貸:應收票據(jù)

案例15:企業(yè)將一張未到期匯票背書轉(zhuǎn)讓,用于支付關鍵研發(fā)設備的采購款。

3. 票據(jù)貼現(xiàn)(提前獲取資金):

- 借:銀行存款(實際收到金額)

財務費用(貼現(xiàn)息)

- 貸:應收票據(jù)(票面金額)

案例28:為補充研發(fā)流動資金,將一張未到期匯票向銀行申請貼現(xiàn),貼現(xiàn)息計入當期損益。

- 票據(jù)到期承兌:

- 借:銀行存款

- 貸:應收票據(jù)

案例42:持有的匯票到期,委托銀行收款,款項順利到賬。

53筆業(yè)務案例解析精要:

上述案例庫涵蓋了從簡單收票到復雜組合處理的各類情景,例如:

- 涉及研發(fā)活動: 案例7:用承兌匯票支付委托外部機構(gòu)的研發(fā)費用,需在“研發(fā)支出”科目核算,并關注發(fā)票與合同管理。

- 票據(jù)池業(yè)務: 案例33:企業(yè)將多張票據(jù)存入銀行票據(jù)池,獲取集團綜合授信,用于開具新匯票,此操作涉及金融資產(chǎn)轉(zhuǎn)移的判斷。

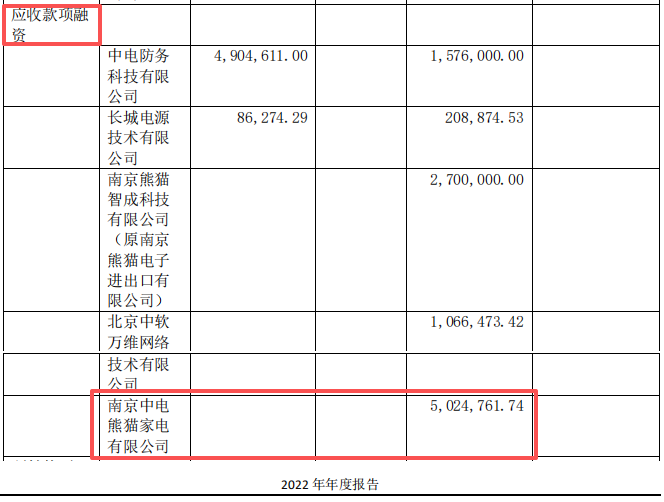

- 票據(jù)逾期處理: 案例49:因出票人原因?qū)е聟R票被拒絕付款,需將“應收票據(jù)”轉(zhuǎn)入“應收賬款”并計提壞賬準備。

- 結(jié)合稅收優(yōu)惠: 案例50:以銀行承兌匯票方式支付符合條件的研發(fā)設備款,不影響該設備享受加速折舊等稅收優(yōu)惠政策。

三、全流程風險管控與實操建議

- 票據(jù)管理風險: 建立完善的《應收票據(jù)臺賬》,詳細記錄票據(jù)信息、前手、背書人、到期日等,嚴防假票、克隆票;定期與客戶、供應商核對票據(jù)往來。

- 核算規(guī)范性風險: 嚴格區(qū)分“銀行承兌匯票”與“商業(yè)承兌匯票”,后者信用風險較高,在報表披露和資產(chǎn)管理上需區(qū)別對待。貼現(xiàn)業(yè)務需判斷是否符合金融資產(chǎn)終止確認條件。

- 稅收關聯(lián)風險: 以票據(jù)結(jié)算的銷售收入,增值稅納稅義務發(fā)生時間仍為發(fā)出商品并取得索取款項憑據(jù)的當天,而非票據(jù)到期日。加計扣除的研發(fā)費用,其付款方式(包括票據(jù)支付)不影響扣除資格,但必須留存真實合法的付款憑證鏈條。

- 高新技術(shù)資質(zhì)維護關聯(lián): 確保票據(jù)往來相關的業(yè)務合同、發(fā)票內(nèi)容與企業(yè)高新技術(shù)領域及核心知識產(chǎn)權(quán)相匹配,維護審計與認定時的證據(jù)鏈完整性。

高新技術(shù)企業(yè)的會計實操是技術(shù)、金融與稅務的深度結(jié)合。熟練掌握以銀行承兌匯票為代表的各類業(yè)務處理,不僅是做好日常核算的基礎,更是企業(yè)高效運營、合規(guī)享受政策紅利、持續(xù)保持核心競爭力的重要財務保障。財務人員應通過持續(xù)學習和案例剖析,不斷提升在復雜業(yè)務環(huán)境下的專業(yè)判斷與賬務處理能力。

如若轉(zhuǎn)載,請注明出處:http://m.tahpu.cn/product/47.html

更新時間:2026-04-07 18:44:35